Скрытое оружие ФРС

Бен Лилли из Jarvis Labs о сложном выборе, стоящем перед ФРС и об используемом ими инструменте для косвенного вливания ликвидности на рынок.

Мистер Артур Хейс (легендарный сооснователь BitMEX) отмечал в своей недавней статье, что рынками движет количество долларов, а не биржевой курс или стоимость долларовых займов. Это эссе натолкнуло меня на мысль, развитие которой логически подвело меня к теме инструментов, используемых ФРС для своего рода косвенного вливания ликвидности на рынок, а также последствий таких вливаний. Важно и то, что это остается основным инструментом управления экономикой между молотом и наковальней, когда альтернативные пути выглядят как минные поля.

Как мы убедимся ниже, миссия ФРС в буквальном смысле невыполнима. Не говоря уже о том, что и время подходит к концу. Я пишу этот текст, когда до выступления Джерома Пауэлла (председателя ФРС) на конференции в Джексон-Хоул в пятницу 26 августа остаются еще сутки, и рынки пребывают в неопределенности, однако ожидают скорее продолжения жесткой политики ФРС. Вы будете это читать уже после конференции и, вероятно, в ситуации большей ясности. Однако речь здесь пойдет о намного более долгосрочных тенденциях. В значительной мере этот пост продолжает мою же трилогию о макроциклах рынка, опираясь на идеи и модели, описанные в ней. Так что сегодняшние рассуждения о том, в каком направлении движется ФРС и что это означает для крипторынков, в любом случае не устареют так скоро.

Возвращаясь к тому, о чем писал м-р Хейс в статье «Teach Me Daddy» (оригинал / перевод)… Он говорил о том, что количество долларов в обращении имеет намного большее значение, чем цена этих долларов. Простой пример: представим, что в комнате находятся пять человек, они покупают 10 NFT и у каждого есть по 100 долларов. Рынок найдет для этих NFT некоторую цену, которая будет ограничиваться в том числе количеством долларов в комнате. Если добавить в комнату больше долларов, то цены на NFT вырастут. Такого рода причинно-следственные связи работают очень непосредственно.

Те, кто читал «Макроциклы 3: трехфакторная инфляция», могут помнить похожее рассуждение в контексте инфляции. В том эссе я довольно подробно разбирал уравнение инфляции P = (MV)/Q, выведенное из базового уравнения количественной теории денег:

MV = PQ

где:

М = денежная масса;

V = скорость обращения денежной массы;

P = уровень цен;

Q = количество транзакций товаров и услуг.

Но не беспокойтесь, я не буду снова вас грузить академическими темами. Просто напоминаю уравнения…

Переменная M здесь обозначает количество долларов в обращении, и когда она увеличивается, то, при прочих равных, цены (P) растут. Количество долларов обратно пропорционально стоимости денег.

Объяснение стоимости денег немного отличается, поскольку на нее влияет также производительность. Например, вы занимаете деньги, чтобы заработать больше… И чем выше стоимость займа, тем больше вам нужно заработать. Иначе как вы погасите этот исходный заем? Люди из нашей воображаемой комнаты «в вакууме», покупающие и продающие NFT, могли бы направить такой кредит на создание торговой платформы для облегчения сделок или, возможно, на разработку каких-то аксессуаров, которые можно было бы продать держателям NFT.

Вот почему в нашем рассуждении о ликвидности ФРС мы можем отложить обсуждение стоимости денег на другой раз и сосредоточиться на переменной M (количество денег) и на том, как она влияет на цены активов.

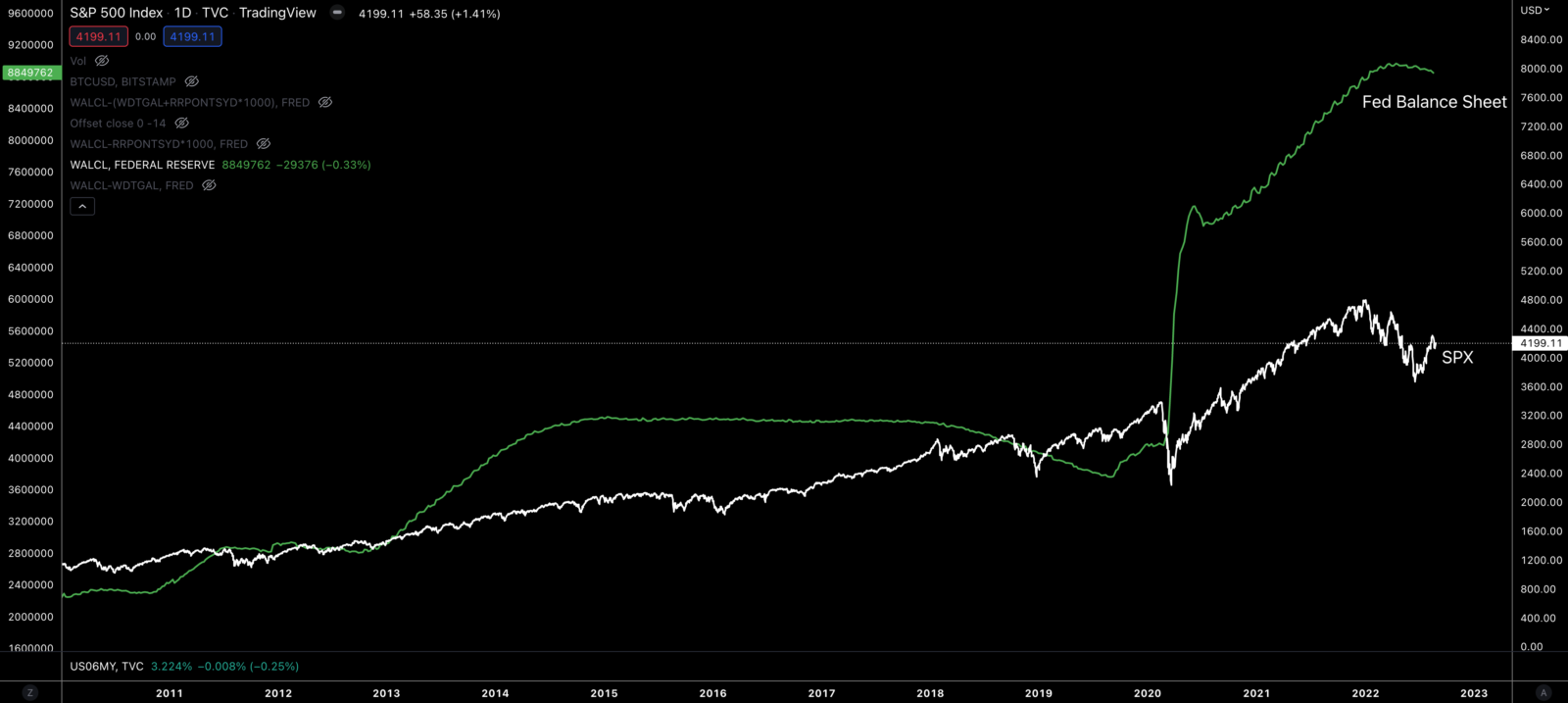

Разобравшись с этим, давайте теперь посмотрим на график ликвидности ФРС. Для тех, кто не читал статью Хейса, Артур в ней показывал график, который служит индикатором количества относящихся к ФРС денег на рынке. Но давайте двигаться шаг за шагом. Так мы сможем лучше понять, почему это действует как рыночная ликвидность… и почему запас хода для ФРС действительно на исходе.

Для начала, вот график балансов Федеральной резервной системы США (зеленая кривая) в сравнении с S&P500. Эта зеленая линия, по сути, представляет собой верхнюю линию ликвидности ФРС, которая, вообще говоря, влияет на цену активов.

Присмотревшись к тому, что составляет этот баланс, мы увидим, что часть его на самом деле является счетом Министерства финансов США. Так что по мере выпуска Минфином новых облигаций с различным сроком погашения, от 1 месяца до 30 лет, баланс этого счета растет.

Это своего рода сберегательный счет, который можно использовать для финансирования расходов или законодательных инициатив, призванных ускорить экономический рост — теоретически.

Синяя линия на графике ниже — это баланс ФРС за вычетом этого спецфонда Министерства финансов. Или, иначе, баланс счета Минфина можно представить как область между зеленой и синей кривой.

Далее следует более непрозрачная часть финансовой системы. Это рынок обратного РЕПО (RRP). Здесь очень крупные банки могут в одночасье получить доступ к самому надежному залоговому обеспечению на рынке.

Если вы крупное учреждение со $100 млрд капиталом и доступом к RRP, то вы можете получить небольшую доходность, передав наличный капитал ФРС, а в обмен получив надежное залоговое обеспечение в виде облигаций Минфина США (трежерис).

Другими словами, область между зеленой и желтой линиями — это общая сумма капитала в RRP.

Вычтя из общего баланса ФРС счет Минфина и капитал, удерживаемый в RRP, мы, по сути, получаем сумму «чистого» баланса ФРС.

Вот как это выглядит…

Довольно стройно.

Но мы не будем останавливаться на достигнутом. Давайте копнем еще чуть глубже, потому что это позволит нам лучше понять битву, которую ведет ФРС.

Первый вопрос, с которым стоит разобраться, состоит в том, как этот счет Минфина и баланс RRP генерируют приток капитала на финансовые рынки? Или, проще говоря, как они увеличивают количество денег на рынке?

Начнем с того, что доступ к рынку обратного РЕПО ФРС могут получить лишь некоторые из крупнейших учреждений и иных избранных инсайдеров. Остальные, у кого есть наличные на балансе и кому нужно получить на них какую-то прибыль, вынуждены искать следующий лучший инструмент — краткосрочные трежерис. Из них лучшими являются, как правило, одномесячные облигации. Почему? Никто не хочет держать долгосрочный долг в условиях растущих ставок. Если вы можете высвободить наличные в следующем месяце, чтобы, возможно, получить более высокую доходность, это идеально. Вот почему при растущих ставках долгосрочные трежерис, как правило, не растут.

Итак, капитал, недостаточно привилегированный для доступа к RRP, вынужден искать следующую лучшую возможность. Эту взаимосвязь важно понять. Чтобы рассмотреть ее немного подробнее, давайте рассмотрим взаимосвязь между суммой капитала в RRP и 1-месячных трежерис.

Фиолетовая кривая в нижней части графика ниже — это график доходности 1-месячных трежерис. Зеленая линия, с которой он сходится — это ставка RRP. Когда эти линии сходятся, капитал начинает перетекать в RRP. И вскоре после того, как зеленая линия (ставка RRP) стала расти, наличные начали в полную силу вливаться в «окна» ФРС, поскольку банки страстно желали получить самую безопасную доходность из доступных. ФРС также стремилась избавиться от части этой избыточной ликвидности.

Затем в I и II кварталах этого года мы увидели следующую волну притока капитала в RRP, поскольку ставка RRP выросла выше доходности по 1-месячному долгу.

Это важно отметить, потому что 1-месячная доходность становилась отрицательной. И чтобы этого избежать, ФРС вмешалась и поглотила спрос почти на триллион долларов. Это сокращение спроса способствовало росту ставки по 1-месячному долгу. Вы можете увидеть это в секторе «Hikes» ниже.

Но это поглощение спроса не сохранялось вечно. Обратите внимание на графике выше на последние два повышения, которые подняли зеленую линию (ставку RRP) выше фиолетовой (1-мес. трежерис). Сейчас она находится ниже уровня ставки RRP (светло-синяя линия) и почти не меняется. При этом непохоже, чтобы RRP не хватало наличных. На балансах коммерческих банков находится $3,5 трлн. Что указывает на то, что ФРС, скорее всего, откажет банкирам в доступе к RRP.

Для чего им это нужно? Такой отказ приводит к тому, что капитал, находящийся в поиске максимально надежной доходности, запускает эффект домино. Не имея доступа к RRP, этот капитал направляется в 1-месячные трежерис — не идеально, но тоже хорошо.

Этот всплеск спроса на трежерис снова приводит к снижению доходности — теперь ниже ставки RRP. Если бы ФРС не отказывала банкирам, то ставка по 1-месячному долгу не снизилась бы настолько.

Ниже показано развитие этой динамики. Я отметил периоды, когда доходность по 1-мес. трежерис была ниже ставок обратного РЕПО.

Такая дислокация на рынке создает своего рода каскадный эффект для наличного капитала. Капитал, лишаясь доступа к RRP, вынужден искать следующий лучший вариант — дальше на кривой риска. Часть капитала, прежде размещавшегося в 1-месячных трежерис, в свою очередь, может быть вытеснена в корпоративный долг с максимальным рейтингом. Капитал, прежде направлявшийся в корпоративный долг, тоже может спуститься на ступень ниже с точки зрения кредитного риска. Также и те, кто размещает капитал в «голубых фишках» фондового рынка, выплачивающих солидные дивиденды, могут быть вытеснены на ступеньку ниже по кривой риска, к другим акциям.

И в этом процессе возрастает ликвидность, проходящая через рынки… в том числе и рынок криптоактивов. Отчасти поэтому крипторынок, акции, валютный индекс доллара и, по-видимому, большая часть финансовой системы движутся синхронно. Количество долларов на рынке играет определяющую роль.

Мне нравится сравнивать это действие и реакцию рынков на него с прокачкой сантехническим вантузом. Джером по необходимости пускает в ход свой финансовый вантуз, чтобы протолкнуть капитал на рынки и обратно в ФРС.

Прежде чем продолжить, подведем краткие промежуточные итоги. ФРС может обеспечивать вливание ликвидности на рынки через ограничение банкирам доступа к обратным РЕПО. Это повышает спрос на следующие лучшие формы обеспечения — трежерис, — что, в свою очередь, способствует снижению их доходности. При увеличении притока на рынки капитала за счет ограничения ему доступа к обратным РЕПО, эти потоки вызывают каскад перераспределения ниже по кривой риска. Покупатели, вытесняемые из привычного инструмента, ищут следующую лучшую альтернативу, двигаясь вниз по кривой риска.

То есть чистая ликвидность ФРС — фиолетовая линия на графике ниже — помогает нам понять, когда на рынок поступает больше долларов.

И мы подходим к тому, что я считаю бомбой замедленного действия и ключевым аспектом, который в скором времени должен будет сыграть свою роль.

Время заканчивается

Те, кто продрался через мою серию о макроциклах, может быть, помнят статью под названием «Атрофия доходности». В ней я писал об инверсии доходности, используя графики вроде того, что приведен ниже.

На графике отражена доходность по всем трежерис со сроком погашения в диапазоне от 3 месяцев до 30 лет и ставка по федеральным фондам (белая линия в нижней части). Для соотнесения этой динамики с движениями рынка, в верхней части добавлен график индекса Nasdaq.

Взгляните на график, прежде чем мы перейдем к его обсуждению, потому что это один из моих любимых графиков для ориентирования в рыночных макроциклах.

Первое, на что стоит обратить внимание, — это области, отмеченные белыми кругами. Это моменты, наложения друг на друга доходностей по трежерис с разным сроком погашения. То есть в эти периоды 1-летние гособлигации США предлагают ту же доходность, что и 10- и даже 30-летние. Интуитивно в этом нет смысла, и потому, как правило, это является сигналом о стрессе на рынке. И на случай если вы упустили, такой сигнал имеет место и сейчас.

Оглядываясь на историю, можно констатировать, что в трех из четырех случаев, когда это происходило, рынки обновляли рекордные максимумы в довольно короткие сроки. Но да, в эпизоде рядом с пузырем «доткомов» получилось не так удачно.

Что касается рынков, то кажется, что они довольно хорошо спозиционированы для больших движений вниз — так я слышал. И теперь, когда ФРС может использовать свой волшебный вантуз для прокачки ликвидности на рынках, мы, похоже, даже лучше к этому подготовлены, чем были два десятилетия назад.

Но вот какая штука…

Ставки не могут расти выше. Они в буквальном смысле уперлись в потолок. Это означает, что, если ФРС продолжит повышать ставки И хочет чтобы доходность по трежерис росла, то правительству придется выпустить гораздо больше облигаций… ИЛИ ФРС придется повысить ставки по RRP, чтобы снизить спрос на трежерис.

И вот здесь возникают проблемы, потому что правительство и так уже много тратит на обслуживание долга и никакого улучшения в обозримом будущем здесь можно не ожидать, особенно при росте ставок.

Для контекста, кто-то недавно вспоминал цитату из Люка Громена (который почерпнул это наблюдение у Рогоффа и Рейнхарта): «С 1991 года все 18 других правительств с дефицитом бюджета более 11% ВВП и отношением долга к ВВП более 110% объявили дефолт в течение двух лет».

В США это отношение превышает 120% и если ставка поднимется еще на 75 б.п., то дефицит составит около 11% ВВП.

Для меня это означает, что запаса хода осталось еще на 25-50 б.п. Всё, что выше, будет означать, что ФРС играет с огнем.

В дополнение к этой моей уверенности в том, что мы вплотную подошли к максимуму повышения ставок, рынок евродолларов (см. статью «Следующая фаза рынков») уже начинает закладывать в цены снижение ставок на вторую половину 2023 года.

Это говорит нам о том, что у ФРС подходит к концу время для разгрузки триллионов долларов ликвидности RRP, а она не может просто оставить ее как есть. И если она действительно разгрузит ликвидность, то доходность будет искажена еще больше.

Так куда же им направить эти триллионы долларов ликвидности? Здесь мы обнаруживаем, что хорошего ответа на этот вопрос нет.

Правительство США становится неустойчивым с точки зрения долговой нагрузки. Так что выпуск еще большего количества облигаций для поглощения капитала — не лучший вариант. Высвобождение его на рынок приведет к вертикальному росту цен на активы, что входит в противоречие с попытками Пауэлла успокоить рынки для борьбы с инфляцией… Не говоря уже о том, что это приведет к снижению доходности и сведет на нет цель повышения ставок.

Так что теперь?

Одна из лежащих на поверхности идей — покупка внешнего долга. Это помогло бы снизить высокую цену доллара по отношению к другим валютам и сырьевым товарам. И в этом есть проблема. ФРС не хочет повышения цен на сырьевые товары, ведь она борется с инфляцией. Это идет вразрез с внутриполитическими проблемами.

Не говоря уже о том, что это приведет к росту цен на золото. И, наверное, последнее, чего хотят Штаты, — это выгоды для своего заклятого врага, России, ведь ее валюта теперь еще прочнее привязана к ценам на сырье.

Впрочем, текст уже довольно длинный, и такое распыление в сферы глобальной политики тоже явный признак того, что, наверное, пора закругляться.

Время поджимает, и ФРС нужно выбрать меньшее из зол, в направлении которого они применят свой финансовый вантуз. Я пишу это в четверг и надеюсь, что в пятничном выступлении Пауэлл внесет ясность на этот счет. Если нет, я продолжу следить за описанным здесь индикатором ликвидности ФРС, чтобы увидеть, когда на рынок начнет поступать больше капитала.

P.S. Небольшая реплика в сторону. Мое предположение состоит в том, что США направят свой вантуз на Японию и Европу, как того ожидают многие. Причина в том, что у США исчерпываются возможности на глобальной международной арене. Кроме того, они стали отправлять больше правительственных чиновников на Тайвань, вызывая беспокойство Китая. Не говоря уже о миллиардах долларов, направляемых Украине на покупку оружия.

Непохоже, чтобы Соединенные Штаты собирались отступать. Почему? Я думаю, что отчасти это объясняется исчерпанием ресурсов ФРС. К тому же создание политических союзников может выглядеть мудрым в их глазах на случай, если они будут искать войны как способа выхода из этой финансовой неразберихи.

Если США действительно начнут скупать внешний долг, это, скорее всего, приведет к падению доллара и росту цен на активы. Но время покажет.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

На основе а